このまま貯蓄を続けたらFIREできる?この記事では、まぐろの実際の貯蓄計画や、生活をベースにして、FIREシミュレーションをしています。FIREを目指したい、興味あるという方は是非ともご覧ください。

◆目次

1.FIREとは

2.FIREシミュレーション前提

3.FIREシミュレーション結果

4.FIREに必要なこと

5.まとめ

1.FIREとは

FIRE(Financial Independence Retire Early)とは、「経済的自立と早期退職」を意味するライフスタイルのことです。働かなくても生活できる資産を築き、会社や組織に縛られず、自分の時間を自由に使える人生を目指します。

FIREはスタイルが何種類かあります。

Lean FIRE :生活費を極限まで抑える

Fat FIRE :ゆとりある生活を維持する

Barista FIRE :副業などで収入を得ながら暮らす

FIREを達成するには、十分な貯蓄が必要になるため、支出の最適化、収入の増加、長期的な資産運用が不可欠です。

資産形成のひとつのゴールとも言えますね。

2.FIREシミュレーション前提

まぐろ自身のスペックとほぼ一緒の条件を前提でシミュレーションしました。

それなりに遊びたいので生活費は高め、運用利回りやインフレ率は硬めの数字にしています。

| 項目 | 内容 | 備考 |

|---|---|---|

| FIRE時期 | 50歳 | 現在40歳 |

| 資産金額 | 2000万円 | 40歳時点 |

| 貯蓄額 | 年間360万円 | 50歳まで継続 |

| 退職金 | 1000万円 | ー |

| 年金 | 年間150万円 | ー |

| 生活費 | 年間400万円 | 贅沢気味の生活費 |

| 運用利回り | 4.0% | 硬め |

| インフレ率 | 2.0% | 硬め |

NISA枠を埋め尽くしてからも、年間360万円を継続して全力投資。ここまでやればきっと大丈夫だろう。

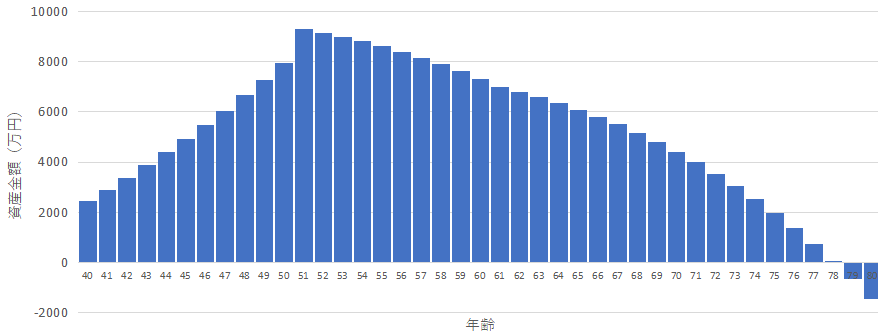

3.FIREシミュレーション結果

シミュレーションした結果がこちら

退職した50歳の資産をピークに右肩下がりしていき、60歳から年金を貰うもののインフレした生活費には勝てず資産が減少。

最終的に、79歳で資産が尽きる結果となりました。

全然足りませんでした。

4.FIREに必要なこと

資産のピークが8000万円でFIREしたシミュレーションをしましたが、80歳を前にして資産が尽きてFIRE失敗してしまいました。

この結果から、何点かFIREについて必要なことを整理しました。

特にインフレについては、注意が必要だとよくわかりました。

40歳の現在の生活費400万円は、2%のインフレが継続した場合、20年後の60歳の時には、約600万円になり、90歳の時には約1000万円にもなります。

もちろん2%のインフレが継続するかわかりませんし、インフレが継続すると、その分企業も成長していき、資産運用利回りも変わってくるので一概には言えませんが、FIREを考える際は、インフレをどう見通すかが重要です。

5.まとめ

今回は現時点のまぐろ自身のスペックでFIREシミュレーションをしてみました。結果、FIREは失敗となってしまいましたが、FIREするのに必要なことがよくわかってきました。

FIREをしたいと思っている皆さんも、一度現時点の自分の状況でシミュレーションしてみたらいかがでしょうか。自分の生活や投資方針をどうしたら良いか、いいヒントになると思います。

コメント